Dudas y certezas sobre el sector agrario

orientado al mercado local

Manuel Redondo Zaera

Economista y TГ©cnico de COAG-Canarias

Fotos: Francisco Rojas FariГұa - Imeldo Bello Baeza - Rincones

вҖңDe vuelta con la crisisвҖқ, como me dirГӯa un buen amigo. Pues sГӯ, los cambios en los paradigmas y en las verdades absolutas que ha traГӯdo el trance que estamos padeciendo desde hace ya dos aГұos, tambiГ©n han tenido consecuencias sobre la mirada que desde el resto de la sociedad se lanza al sector primario. SoberanГӯa alimentaria, vuelta al campo como consecuencia de la crisis, impulso de la actividad agraria como vГӯa para diversificar la economГӯa... En la difГӯcil coyuntura actual son numerosas las referencias a este sector, visto en muchos casos como respuesta al enigma de la recuperaciГіn y al cambio de modelo.

Sin embargo, en la medida en que se desea que el sector alcance un mayor protagonismo y recupere un papel mГЎs activo, son igualmente numerosas las dudas que surgen sobre si, teniendo en cuenta el contexto en el que se desarrolla esta actividad y el mosaico de caracterГӯsticas y realidades que la condicionan, podrГӯa en el momento actual asumir el reto de вҖңtirar del carroвҖқ. Y es que cuestiones como su actual estructura y organizaciГіn, su evoluciГіn mГЎs reciente o la interrelaciГіn de los productores con el resto de agentes que participan en lo que se ha denominado el ciclo de venta del producto вҖ“que en suma vienen a ser todas las manos por las que ha pasado hasta que el consumidor lo almacena en su casaвҖ“, posan numerosos interrogantes sobre las capacidades presentes y futuras del sector. De hecho, la actual situaciГіn supone una oportunidad para analizar quГ© esta pasando para que el agro haya ido perdiendo peso de manera progresiva, y para encontrar las teclas que le permitan reinventarse y recuperar su sitio.

Lo que se pretende en el presente artГӯculo es evaluar el estado actual del sector agrario de las islas, y en concreto aquГ©l cuyas producciones se cultivan y comercializan en el propio archipiГ©lago, destinadas a alimentar a la poblaciГіn isleГұa y conocidas como de mercado interior. El objetivo es entender quГ© ha sucedido en los Гәltimos aГұos en este sector, encontrar las claves del porquГ© de esta evoluciГіn y plantear algunas reflexiones sobre hacia dГіnde se deberГӯan reorientar criterios y reglas de juego para que un sector que ha sido tildado de estratГ©gico, vital y prioritario en todos y cada uno de los manuales del buen gestor pГәblico, abandone el lugar marginal y sombrГӯo en el que las estadГӯsticas, que en este caso parecen no mentir, lo han situado. Sin embargo, y con el objeto de no diluir el anГЎlisis en un nГәmero incontable de causas y consecuencias, nos centraremos en intentar entender en quГ© contexto se producen los bienes agrarios en las islas y en quГ© condiciones se comercializan, describiendo a los participantes en la fase de venta de los productos y las reglas del juego.

Para ello, abordaremos inicialmente el estado actual del mercado agroalimentario en las islas, conociendo un poco mejor quiГ©nes son los que producen los bienes agrarios (que identificaremos con la oferta) y quiГ©nes los que los adquieren (que en este caso serГЎn tanto las entidades de distribuciГіn como los consumidores finales, y que agruparemos bajo la demanda), asГӯ como en quГ© tГ©rminos se produce su relaciГіn. Cabe reseГұar que son infinitas las vГӯas de comercializaciГіn de un producto agrГӯcola y ganadero, algunas de las cuales suponen la apariciГіn de numerosos intermediarios en la cadena de venta, que incrementan el precio final sin beneficio alguno para el productor y el consumidor. Por ejemplo, para la venta de hortalizas en las islas, uno de los sistemas habituales es que el agricultor le venda a un agente comprador (el gangochero o intermediario), que Г©ste, a su vez, le venda a alguna de las empresas presentes en los вҖңmercasвҖқ (los que podrГӯamos definir como mercados de destino, caso de Mercatenerife o Mercalaspalmas), que a su vez le vende a un detallista o tienda minorista, y que, finalmente, Г©sta le venda al consumidor final. A este esquema bГЎsico hay que sumarle, igualmente, los costes de los diferentes transportes y manipulaciones del producto, ademГЎs de otros intermediarios que de forma habitual surgen en la cadena. Sin embargo, en el caso de este artГӯculo y con el objeto de facilitar el anГЎlisis, se ha decidido simplificar el complejo esquema comercial existente en algunos casos, en los que el producto pasa por varios intermediarios antes de su venta al consumidor, centrГЎndonos en la interrelaciГіn entre el productor, las entidades de distribuciГіn y el consumidor final.

Posteriormente, y con objeto de aГұadir mГЎs elementos a esta visiГіn general sobre las producciones de mercado interior, haremos una breve menciГіn del marco general de ayudas y apoyos que reciben los productores. Esta reseГұa se realiza desde la evidencia de que los sistemas de ayuda y apoyos pГәblicos condicionan el avance o el estancamiento de las actividades y los sectores. Para finalizar, se pretende poner sobre la mesa algunas propuestas que, a mi juicio, deberГӯan marcar las pautas a seguir por parte de administraciones, productores, consumidores y el resto de participantes en el circo agroalimentario para que el sector pueda hacer frente a todo aquello que la sociedad parece requerirle.

Como primera toma de contacto con la estructura del mercado de productos agrГӯcolas y ganaderos en las islas, vamos a mostrar a travГ©s de unas gruesas pinceladas la tendencia seguida por la oferta y la demanda. AsГӯ, de manera global y tras un somero anГЎlisis de los datos, llama la atenciГіn cГіmo el sector agrario del archipiГ©lago ha ido perdiendo fuerza de manera paulatina, reduciГ©ndose su peso en el PIB total de las islas (del 5 % en 1985 al 1вҖҷ13 % en 2008, lo que supone una caГӯda del 77 % en apenas veinte aГұos) y dentro del empleo (cayendo del 11вҖҷ5 % de 1985 al 3вҖҷ1 % de 2008). Este proceso, cuyo punto de partida se puede situar en la dГ©cada de los sesenta, refleja la desagrarizaciГіn de la sociedad de las islas y el ciclГіn urbanizador que, bajo el avance del turismo, ha venido a poblar de cemento zonas que antaГұo fueron de cultivo. De manera particular, se percibe esta caГӯda en las producciones destinadas al autoabastecimiento, menos auxiliadas por las administraciones, con escasa consideraciГіn social y ahogadas por la competencia desigual por el suelo y el agua con sectores con mayor peso especГӯfico en los procesos de toma de decisiones polГӯticas en el archipiГ©lago. El efecto directo y general de esta tendencia ha sido la reducciГіn de la oferta de productos agrarios cultivados por los productores canarios.

Sin entrar a valorar aГәn cГіmo se estructura la demanda en las islas, sГӯ podemos iniciar su anГЎlisis haciendo referencia a datos generales. Las estadГӯsticas sobre poblaciГіn de las islas muestran que Г©sta se incrementГі el 24вҖҷ1 % entre 1999 y 2008, lo que, unido al aumento del poder adquisitivo en este periodo y al mantenimiento del nГәmero de turistas en torno a los diez millones, permite aventurar que se ha producido un fuerte aumento de la demanda de productos agrarios en los Гәltimos aГұos. De esta manera, la conclusiГіn de este primer acercamiento es que, mientras que la demanda se ha incrementado, la oferta y el grado de autoabastecimiento se han reducido.

Ahora lo que vamos a hacer es intentar conocer un poco mejor lo que hemos llamado la oferta del mercado agroalimentario (centrГЎndonos en la oferta local y, en concreto, en el sector que cultiva los bienes agrГӯcolas y ganaderos para su venta en las islas), y la demanda (en la que analizaremos cГіmo estГЎ organizada la distribuciГіn de los productos agrarios, asГӯ como los consumidores).

Del lado de la oferta.

Sector agrario canario orientado al mercado local

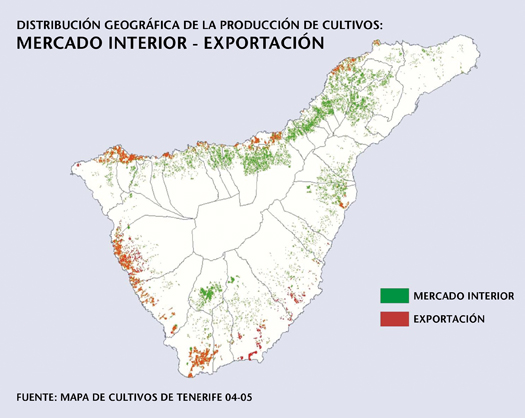

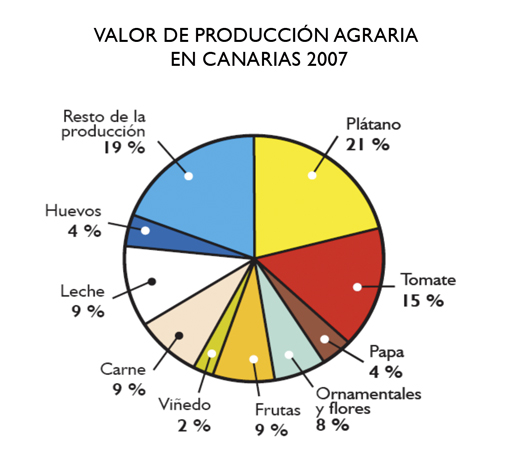

Una primera cuestiГіn a reseГұar es que, pese a lo que pudiera parecer debido a su escaso peso mediГЎtico frente a los cultivos de exportaciГіn, lo cierto es que la agricultura y la ganaderГӯa orientadas al autoabastecimiento suponen en torno al 60 % de todo el valor de la producciГіn agraria regional (en la grГЎfica se observa que las producciones que acaparan la exportaciГіn, el plГЎtano y el tomate, junto a las plantas ornamentales y flores, que destinan en torno al 20 % de su producciГіn al mercado externo, suponen un 40 % del valor de producciГіn agraria). Esta importancia es aГәn mayor si el anГЎlisis se realiza tomando como referencia la superficie cultivada. Entre la viГұa (que ocupa un 37 % de la superficie cultivada) y las frutas y hortalizas destinadas al consumo local (con un 29 % del total), se cubren los dos tercios de la superficie cultivada en las islas.

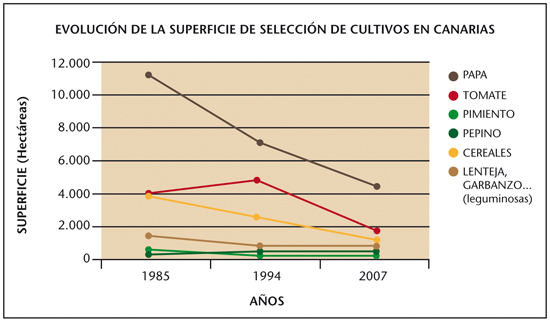

Sin embargo, como se reseГұaba anteriormente, y al igual que ha ocurrido con la producciГіn de exportaciГіn, en los Гәltimos veinte aГұos la superficie de cultivo no ha dejado de mermar. Caso a resaltar es el de la papa, cultivo de referencia en las islas y base de nuestra alimentaciГіn, cuya superficie cultivada ha pasado de 11.364 ha en 1985 a 4.261 en 2007, cayendo un 63 % en apenas dos dГ©cadas. Otros ejemplos son el pepino (que pasa de 366 a 241вҖҷ6 ha en el mismo periodo), el pimiento (de 683 a 163вҖҷ3 ha) o las leguminosas (de 1.314 a 362вҖҷ8 ha). En el caso de la ganaderГӯa, lo mГЎs reseГұable es la caГӯda de la producciГіn local de carne de vacuno, que se redujo de las 10.651 Tm en el periodo 1990-1992 a las 2.144 Tm en 2004-2006.

Entre las causas de esta caГӯda en picado del sector se pueden aducir problemas de diversa Гӯndole: relacionados con la estructura de las explotaciones (como es el caso de su tamaГұo reducido, dado que el 94вҖҷ2 % poseen menos de 5 ha, lo que imposibilita realizar algunas inversiones y obtener economГӯas de escala); relacionados con el factor humano, envejecido (el 52вҖҷ35 % tiene mГЎs de 45 aГұos) y no suficientemente formado (el 48вҖҷ72 % posee Гәnicamente educaciГіn primaria); o relacionados con el alto coste en las islas de los insumos y los factores de producciГіn (en el caso del precio de la tierra de cultivo, tomando los datos del aГұo 2007, Canarias fue, con casi 80.000 вӮ¬/ha, la comunidad autГіnoma con el precio medio mГЎs alto, triplicando el precio de Valencia, la segunda mГЎs cara). A estas causas se pueden aГұadir otras derivadas de la difГӯcil convivencia de la actividad agraria con el turismo y la construcciГіn, mГЎs planteada en tГ©rminos de competencia desigual que de colaboraciГіn y beneficio mutuo. Con la connivencia, en gran parte de los casos, de ayuntamientos y demГЎs administraciones, se han generado espirales especulativas vinculadas al negocio inmobiliario o a la gestiГіn y uso del agua, que han distorsionado la toma de decisiones polГӯticas, lo que ha llevado a priorizar el incremento de las arcas municipales a costa de decisiones mГЎs adecuadas desde el punto de vista social, territorial o econГіmico en el medio y largo plazo. En esta tesitura, la actividad agraria ha sido una de las grandes perjudicadas.

De modo general, los motivos que hacen que unos abandonen la actividad y otros no la planteen como alternativa de vida pueden resumirse en dos: la falta de valorizaciГіn y de reconocimiento por parte del conjunto de la sociedad (que motiva que, incluso en aquellos casos en que es posible obtener buenos rГ©ditos econГіmicos, los jГіvenes opten por otra actividad), y su falta de rentabilidad. En este segundo factor nos centraremos.

La rentabilidad de los cultivos, como la de cualquier otra actividad econГіmica, depende de los ingresos que sea capaz de producir esa actividad y de los costes que se generen. En el caso de las islas, los costes de producciГіn de la gran mayorГӯa de los cultivos y de las explotaciones ganaderas, por cuestiones relativas a la estructura de las explotaciones, dependencia exterior para el insumo, escasez de agua (aspectos ya mencionados anteriormente), son mayores que en el resto del estado espaГұol. Sin embargo, si bien las acciones orientadas a disminuir estos costes deben ser parte de las lГӯneas de actuaciГіn a aplicar en el sector primario, la realidad es que el principal argumento para explicar la falta de beneficios del cultivo se encuentra en el otro componente de la rentabilidad: los ingresos obtenidos por el productor por la venta de sus productos.

Antes de continuar desarrollando esta conclusiГіn vamos a analizar la otra parte del mercado agroalimentario: la demanda.

Del lado de la demanda.

IntermediaciГіn y distribuciГіn. Consumidores

Si bien los consumidores son los destinatarios finales de los productos agrГӯcolas y ganaderos, la realidad es que la distribuciГіn, asГӯ como el resto de intermediarios que participan en la comercializaciГіn y venta del producto, funciona como la verdadera demanda de estos bienes. Esto es asГӯ porque son los que negocian los precios con los productores y establecen las exigencias en cuanto a las caracterГӯsticas que debe tener el producto (calibre, tamaГұo, sistema de producciГіn, homogeneidad...), las condiciones de presentaciГіn y envasado (en cajas, en bandejas o en envases de cuarta gama...), etc. Con el objeto de simplificar su heterogГ©nea composiciГіn, y teniendo en cuenta el enorme peso que poseen dentro del mercado agroalimentario, analizaremos Гәnicamente el papel de las entidades de distribuciГіn. Finalmente haremos una breve menciГіn del colectivo de consumidores, que, con excepciГіn de ciertas iniciativas que estГЎn alcanzando relevancia y resultados exitosos, sigue estando muy atomizado y escasamente organizado.

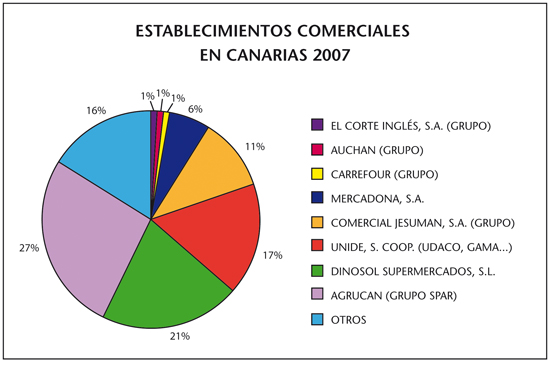

Tal como se pone de manifiesto en la grГЎfica de esta pГЎgina, el 48 % del total de establecimientos comerciales existentes en Canarias pertenece a dos entidades comerciales. Si aГұadimos la tercera con mayor nГәmero de establecimientos, el resultado es que el 65 % del total de establecimientos estГЎ Гәnicamente en tres manos, las cuales negocian con los productores de forma comГәn para cada una de sus tiendas.

A nadie se le escapa que el poder de negociaciГіn que permite esta estructura de la demanda sitГәa al colectivo de los productores, con menor capacidad econГіmica y peor organizados, en una situaciГіn de fuerte indefensiГіn. Como mostraremos posteriormente, el encuentro entre productores y distribuciГіn tiene como resultado un reparto injusto de los ingresos obtenidos por la venta de los productos.

En lo que respecta a los consumidores, si bien se podrГӯa esperar que jugasen un papel principal motivado por ser los que finalmente deciden quГ© y cГіmo consumir, lo cierto es que forman un colectivo poco organizado, siendo en Canarias escasas las iniciativas de organizaciones y asociaciones o de cooperativas de consumo. No obstante, cabe reseГұar excepciones, como es el caso del grupo de organizaciones que, conjuntamente con COAG-Canarias, ha venido en los Гәltimos dos aГұos realizando una intensa labor de denuncia a travГ©s de campaГұas como ВҝQuiГ©n se queda con lo que tГә pagas?1, la elaboraciГіn de un Гӯndice mensual de precios de pago al agricultor y por parte del consumidor (ГҚndice de Precios de Origen y Destino, IPOD), o la participaciГіn activa en las negociaciones entre productores y las cadenas de distribuciГіn. Fruto de esta colaboraciГіn se puede reseГұar, por ejemplo, el acuerdo alcanzado recientemente por parte de COAG-Canarias y las asociaciones de consumidores de Gran Canaria con las principales cadenas comerciales presentes en el archipiГ©lago, lo que ha posibilitado la venta de siete millones de kilos de papas de Gran Canaria (un 20 % de lo que se produce al aГұo) en esta isla en apenas un mes y medio, recibiendo el agricultor el doble del precio que venГӯa percibiendo, y reduciГ©ndose en un 50 % el precio pagado por el consumidor. Para alcanzarse este acuerdo fue clave la participaciГіn de los representantes de los consumidores, ademГЎs de la total implicaciГіn del cabildo de esta isla, que abre una senda de trabajo que deberГӯa ser igualmente abordada por el resto de instituciones cabildicias del archipiГ©lago.

InteracciГіn oferta-demanda, o en quГ© condiciones se negocia

la compra-venta de productos agrarios

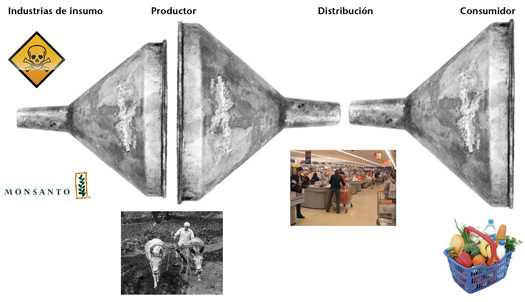

Una vez presentados los agentes que participan en la cadena agroalimentaria, la intenciГіn en este epГӯgrafe es mostrar en quГ© contexto se produce la venta de sus productos por parte de agricultores y ganaderos al sector de la distribuciГіn. Para ello nos apoyaremos en un esquema (mostrado en esta pГЎgina) que ilustra las relaciones de poder de negociaciГіn de unos y otros, y que podemos llamar del вҖңtriple embudoвҖқ. Igualmente, se ha incorporado la fase de adquisiciГіn de insumos por los productores (y en concreto de fertilizantes y fitosanitarios), relaciГіn que presenta tambiГ©n una enorme desigualdad que perjudica al productor.

De una manera grГЎfica, este esquema representa la secuencia comercial del producto (con las etapas de Productor-Distribuidor-Consumidor), a la que hemos aГұadido, dado que repercute directamente en la rentabilidad del productor, la etapa de adquisiciГіn de insumo agrario. Esta representaciГіn se denomina вҖңde triple embudoвҖқ y permite visualizar quiГ©nes son los agentes de la cadena que poseen un mayor poder de negociaciГіn, y que por tanto establecen las condiciones en los intercambios. En este sentido, las partes estrechas de los embudos (las industrias proveedoras de insumos2 y la distribuciГіn) tienen вҖңla sartГ©n por el mangoвҖқ en la relaciГіn con productores y consumidores (atomizados y menos organizados, representados por las partes anchas de los embudos). Esta capacidad de imponer condiciones en el mercado se encuentra, ademГЎs, estimulada por la total falta de transparencia de los mecanismos de formaciГіn de los precios de los productos agrГӯcolas y ganaderos en las islas, asГӯ como por la existencia de lagunas en el control sobre etiquetado y procedencia de los productos. Los bienes agroalimentarios estГЎn sujetos a normativas de identificaciГіn y de trazabilidad que vulneran los operadores comerciales de manera frecuente, y que generan indefensiГіn al consumidor. En los puntos de venta, productos como la papa procedente del Reino Unido o Israel, son comercializadas como вҖңdel paГӯsвҖқ provocando hundimientos en los precios de mercado, impidiendo la venta de la producciГіn local y suponiendo un engaГұo evidente para el consumidor. Este hecho es aГәn mГЎs grave en los casos en los que, como ocurre con las producciones tropicales que vienen de LatinoamГ©rica, la importaciГіn se realiza infringiendo la normativa de control fitosanitario existente3, que prohГӯbe la entrada de producciones forГЎneas procedentes de paГӯses donde hay plagas y enfermedades de los cultivos no extendidas por el archipiГ©lago. Basta darse un paseo por los mercados municipales de las capitales canarias para encontrarse, en los puestos, productos de contrabando como el вҖңplГЎtano machoвҖқ procedente de SudamГ©rica y CentroamГ©rica, en cuyas plantaciones se encuentra, por ejemplo, la sigatoka negra, cuya propagaciГіn en las islas supondrГӯa la desapariciГіn del cultivo de platanera. Es por ello por lo que, tanto por cuestiГіn de salud pГәblica como por impedir la perdida de la biodiversidad y evitar la eliminaciГіn de los cultivos, se debe poner coto a este tipo de prГЎcticas.

IPOD JULIO 2009 PRECIOS CANARIAS

PRECIOS POR KILO

|

PRODUCTO |

PRECIO ORIGEN (вӮ¬/kg) |

PRECIO DESTINO |

DIFERENCIA PRECIO ORIGEN-DESTINO (*) |

IPOD |

MARGEN(**) |

|

PAPA |

0,16 |

1,51 |

9,44 |

IPOD AGRГҚCOLA 6,11 |

844 % |

|

CEBOLLA |

0,2 |

1,81 |

9,05 |

805 % |

|

|

ACELGA |

0,67 |

4,32 |

6,45 |

545 % |

|

|

PUERRO |

0,26 |

3,60 |

13,85 |

1285 % |

|

|

REPOLLO |

0,1 |

1,12 |

11,15 |

1015 % |

|

|

JUDIA VERDE |

0,82 |

2,07 |

2,52 |

152 % |

|

|

CALABACIN |

0,13 |

0,63 |

4,85 |

385 % |

|

|

TOMATES ENSALADA |

0,54 |

1,25 |

2,31 |

131 % |

|

|

ZANAHORIA |

1,09 |

2,26 |

2,07 |

107 % |

|

|

PEPINO |

0,21 |

1,17 |

5,57 |

457 % |

|

|

LECHUGA |

0,32 |

1,08 |

3,38 |

238 % |

|

|

PLГҒTANO |

0,52 |

1,09 |

2,10 |

110 % |

|

|

TERNERA 1ВӘ |

4,3 |

9,65 |

2,24 |

IPOD GANADERO 2,02 |

124 % |

|

POLLO |

2,7 |

3,34 |

1,24 |

24 % |

|

|

CERDO |

2,38 |

7,43 |

3,12 |

212 % |

|

|

CONEJO |

3,4 |

6,07 |

1,79 |

79 % |

|

|

HUEVOS (L) |

0,8 |

1,82 |

2,28 |

128 % |

|

|

LECHE VACA |

0,63 |

0,92 |

1,46 |

46 % |

|

|

Lechuga (вӮ¬/ud); Pollo (вӮ¬/kg canal); Huevos вӮ¬/docena); Ternera (kg/filete); Cerdo (kg /filete) |

IPOD GENERAL 4,74 |

||||

|

(*) Diferencia Precio Origen-Destino: Este Гӯndice viene a indicar en cuГЎntas veces se multiplica el precio de destino con respecto al precio de origen. Por ejemplo: una diferencia de 3 significa que el precio de destino se ha incrementado 3 veces al precio de origen. |

|||||

|

(**) Margen: Viene a expresar el margen que obtienen el resto de agentes de la cadena comercial excluyendo al productor. |

|||||

|

Fuente de datos en origen: |

Mercas de Gran Canaria y Tenerife |

||||

|

Fuente de datos en destino: |

Mercadona, Alteza, Spar e Hiperdino zonas centro de Gran Canaria y de Tenerife. |

||||

CentrГЎndonos en la relaciГіn Productor-DistribuciГіn-Consumidor, el resultado mГЎs visible de esta desigual relaciГіn se pone de manifiesto en las grandes diferencias existentes entre lo que paga el consumidor por un producto y lo que recibe el agricultor por el mismo. Veamos sobre estas lГӯneas el ГҚndice de Precios de Origen y Destino (IPOD) elaborado por COAG-Canarias para el mes de julio 2009.

El IPOD general para el mes tomado como ejemplo, julio de 2009, fue de 4вҖҷ74. Esto supone que el pago que ha recibido el productor se ha multiplicado por 4вҖҷ74 en la venta al consumidor, por lo que del precio de venta final medio el productor ha recibido Гәnicamente el 21вҖҷ1 %. AdemГЎs, en algunos productos el diferencial alcanzГі valores muy por encima de la media (hay que destacar el puerro, cuya variaciГіn entre origen y destino se multiplicГі en ese mes por 13вҖҷ85; el repollo, con un incremento de 11вҖҷ15 veces mГЎs; y la papa, cuyo precio en origen fue de 0вҖҷ16 вӮ¬/kg, alcanzando el precio de venta 1вҖҷ51 вӮ¬/kg). Se debe reseГұar ademГЎs que, si bien se ha tomado este mes como ejemplo, los resultados mensuales medios no sufren grandes variaciones, situГЎndose el IPOD general entre 3вҖҷ75 y 5.

Para entender en quГ© medida este reparto desigual del precio final del producto viene explicado por la propia estructura del mercado agroalimentario, hay que seГұalar igualmente dos cuestiones esenciales: (1) La prГЎctica totalidad de estos productos se consumen en fresco, tal como han sido entregados por los productores, por lo que no cabe imputar el incremento del precio a otros gastos complementarios (mГЎs allГЎ de los habituales de transporte, gestiГіn de los lineales y gastos generales de la distribuciГіn imputables al producto); (2) En los aГұos 80, el productor recibГӯa de media en torno al 50 % del precio final de los productos. De esta manera, en apenas veinte aГұos ha reducido su cuota sobre el precio final en prГЎcticamente 30 puntos, hasta el 20 % actual.

Esta situaciГіn tiene claramente dos damnificados. Por un lado, el consumidor, que observa cГіmo el precio que tiene que pagar por los productos agrarios se multiplica casi por 5, sin razГіn aparente, y envuelto en un clima de desinformaciГіn que le invita a preguntarse quiГ©n se queda con el dinero que estГЎ gastando. Por otro lado el productor, el cual ha visto reducir sus ingresos de tal manera que, en muchos casos, no le permiten ni cubrir los costes de cultivo. Por ejemplo, si tomamos nuevamente los datos de precios del IPOD del esquema y los cruzamos con datos de los costes medios de los cultivos, encontramos situaciones como la de la cebolla (cuyo coste de producciГіn asciende a 0вҖҷ60 вӮ¬/kg y lo recibido por el productor a 0вҖҷ20 вӮ¬/kg); el calabacГӯn (con un coste de 0вҖҷ40 вӮ¬/kg y un precio recibido de 0вҖҷ13 вӮ¬/kg); y la papa (con un coste de 0вҖҷ40 вӮ¬/kg, y un pago al agricultor de 0вҖҷ16 вӮ¬/kg).

El sistema de relaciones entre los agentes que participan de la comercializaciГіn de los productos agrГӯcolas y ganaderos (unido a otros factores, algunos de los cuales hemos enumerado al comienzo de este artГӯculo) tiene como consecuencia una pГ©rdida continuada en los Гәltimos aГұos de la capacidad de autoabastecimiento en el archipiГ©lago. AsГӯ, entre 1990-1992 y 2004-2006 se produjo una reducciГіn en la cuota de mercado local abastecido por los productores canarios en todos los subsectores agrГӯcolas y ganaderos excepto en la fruta y la miel4 (la primera explicada por la explosiГіn de cultivos subtropicales, y la segunda porque partГӯa de niveles muy bajos, siendo crucial para su crecimiento el apoyo de las administraciones). Destaca la pГ©rdida de cuota de abastecimiento en hortalizas (-14вҖҷ82 %), cereales (-65 %), carne (-14вҖҷ83 %), huevos (-19вҖҷ64 %) y leche (-27вҖҷ19 %). Ello supone igualmente el aumento de la dependencia exterior de Canarias para su alimentaciГіn, asГӯ como el incremento de la subordinaciГіn, en lo que a polГӯtica alimentaria se refiere, a las estrategias comerciales (sobre precios, calidades...) y dictados de las entidades de distribuciГіn que operan en las islas.

Marco general de ayudas y apoyo al sector

Para complementar el anГЎlisis de los ingresos obtenidos por los productores y la configuraciГіn del mercado de productos agrarios en las islas, se ha considerado interesante introducir, aunque sea de manera superficial, una menciГіn a las consecuencias que el sistema de apoyos pГәblicos concedidos al sector agroalimentario (y en concreto aquГ©llos otorgados en el marco de los programas de la UniГіn Europea, que suponen mГЎs del 90 % del total) ha tenido para el sector agrario de las islas.

Desde un punto de vista global, el sistema de ayudas comunitario y el marco de relaciones establecido entre Canarias y el resto de la U.E. ha favorecido en algunos aspectos al sector agrario, constituyendo un freno a su desarrollo en otros.

AsГӯ, el marco de ayudas existente ha permitido potenciar determinados sectores, mejorar las estructuras de producciГіn y obtener ciertas mejoras en la organizaciГіn de los productores. Sin embargo, cabe destacar igualmente algunos aspectos negativos relacionados, en la mayor parte de los casos, con el mal diseГұo de algunas medidas (como fue el caso de las ayudas del вҖңSobre GanaderoвҖқ y de algunas primas, cuya complejidad ha desincentivado la solicitud de los productores), y con la rigidez del sistema de apoyos establecido, cuya mala distribuciГіn de los presupuestos entre medidas, ademГЎs de las dificultades para transferir fondos de una medida a otra, motivГі que, por ejemplo, en el aГұo 2007 se devolviesen a la U.E. mГЎs de nueve millones de euros (aproximadamente un 15 % del total).

La aplicaciГіn del RГ©gimen EspecГӯfico de Abastecimiento (REA), sistema de ayuda destinado a abaratar la importaciГіn de insumo y productos agrarios para su consumo en Canarias, ha tenido efectos catastrГіficos sobre el sector ganadero de las islas. Desde su aplicaciГіn en la campaГұa 1992-1993, el sector ganadero del archipiГ©lago ha sido incapaz de hacer frente a una competencia fuertemente subvencionada, lo que ha provocado un importante reajuste en la producciГіn de las islas. Las ayudas a la importaciГіn de quesos o a la mantequilla (540 вӮ¬/Tm y 1.100 вӮ¬/Tm respectivamente para 2007) suponen un apoyo a la importaciГіn muy superior al recibido por la cabaГұa ganadera local, lo que incide en los precios percibidos por los productores en el mercado y merma sus ingresos. Ello ha incidido igualmente en la perdida de cuota de mercado de aquellas producciones que han competido de manera directa con las introducidas en Canarias con ayuda del REA. La apuesta por la importaciГіn subvencionada que realizГі en la dГ©cada de los 90 la administraciГіn canaria, como vГӯa para garantizar el suministro de alimentos a precios asequibles, especialmente de origen ganadero, ha resultado un rotundo fracaso, registrГЎndose una de las cestas de la compra mГЎs caras de EspaГұa5 y una perdida de peso del sector local que ha hecho al archipiГ©lago mГЎs dependiente.

AdemГЎs, el desequilibrio en el poder de negociaciГіn entre la oferta y la demanda agroalimentaria ha motivado que, en muchos casos, las nuevas ayudas obtenidas por los productores hayan sido absorbidas por la distribuciГіn, a travГ©s una reducciГіn en el precio de pago de Г©sta a los productores por los bienes subvencionados. Este caso ilustra cГіmo las desigualdades seГұaladas en el mercado agroalimentario tienen tambiГ©n efectos negativos en la efectividad de las ayudas implantadas.

Conclusiones y pautas a seguir

Del anГЎlisis realizado en este artГӯculo se pueden extraer, principalmente, dos conclusiones: a) el mercado agroalimentario presenta enormes diferencias en la capacidad de negociaciГіn de los distintos agentes, lo que motiva un reparto desigual e injusto de los ingresos obtenidos por los productos; b) la falta de transparencia de los mecanismos de formaciГіn de precios y algunas de las lГӯneas de apoyo pГәblico contribuyen a mantener las disfunciones del sistema.

Para productores y consumidores, la manera de afrontar esta situaciГіn supone aplicar planteamientos similares. Su mayor capacidad de negociaciГіn pasa, ineludiblemente, por agruparse y establecer modelos de cooperaciГіn y gestiГіn conjunta de los intereses comunes. En el caso de los productores, ello supone avanzar hacia modelos de gestiГіn conjunta de la oferta y hacia una ampliaciГіn del abanico de sistemas de venta que les permita incrementar su porcentaje en el precio final de sus productos. AsГӯ, y conjuntamente con la bГәsqueda de acuerdos estables con las entidades de distribuciГіn, respaldados por un volumen de producciГіn suficiente que les proporcione mejores condiciones que las obtenidas en la actualidad, es necesario que los productores exploren otras vГӯas de venta directa al consumidor. Entre estas opciones, y junto a la creaciГіn de puntos de venta directa por parte de cooperativas y demГЎs entidades, o la venta a travГ©s de mercados agrarios, se considera necesario explorar el uso de las nuevas tecnologГӯas para la venta sin intermediarios. En el caso de Canarias, existen experiencias como las tiendas abiertas por las Cooperativas de Tejina y de La Candelaria (La Laguna) en sus propias instalaciones o el sistema de entrega a domicilio de productos ecolГіgicos ideado por unos empresarios de las islas bajo el nombre de BioCaja, con resultados que hasta ahora son esperanzadores. AdemГЎs, en un contexto en el que la calidad y la garantГӯa de seguridad de los alimentos poseen cada vez mГЎs importancia, estГЎn apareciendo nuevas posibilidades de venta directa en las que los compradores de frutas, verduras, o cualquier otro producto agrario desean ponerle cara al productor de aquello que comen, para lo que los sistemas de venta por Internet6, en los que el agricultor muestra cГіmo produce o quГ© tratamientos utiliza, generan confianza y estГЎn dando muy buenos resultados.

En el caso de los consumidores, algunos movimientos a nivel mundial (Dieta de las 100 millas, Slow food, Huella ecolГіgica7...) estГЎn poniendo de manifiesto la capacidad real de decisiГіn que, si se es consciente y responsable, posee esta parte de la cadena agroalimentaria. Para ello, es importante incrementar en Canarias el peso y la participaciГіn de las asociaciones de particulares y fomentar figuras como las cooperativas de consumidores. AdemГЎs, la colaboraciГіn con los representantes del sector agrario, partiendo de la base de que son las partes anchas del embudo (con amplio potencial para incrementar su capacidad de negociaciГіn conjunta, dado que uno es el que produce y el otro el que consume) debe fijarse como una prioridad.

Finalmente, y en lo que a las administraciones pГәblicas del archipiГ©lago se refiere, las lГӯneas de acciГіn deber ir dirigidas a atender dos prioridades:

вҖў Incrementar la transparencia en el mercado agroalimentario, especialmente en lo que a mecanismos de formaciГіn de precios y abusos en la fijaciГіn de mГЎrgenes se refiere. Para ello, se considera necesaria la creaciГіn de Observatorios de Precios en los ГЎmbitos insular y regional. Las funciones de estos organismos, en los que participarГӯan, ademГЎs de la administraciГіn, el resto de agentes de la cadena alimentaria (desde el productor al consumidor), serГӯan, entre otras, las siguientes: a) llevar a cabo la recopilaciГіn y difusiГіn de los precios pagados en cada una de las fases de la cadena alimentaria; b) realizar estudios y anГЎlisis especГӯficos para productos de especial importancia en la cesta de la compra; c) adoptar medidas consensuadas en casos de crisis de precios en productos o sectores; d) bГәsqueda de acuerdos entre productores, consumidores y distribuciГіn que fomenten la producciГіn local.

вҖў Reorientar las polГӯticas agrarias aplicadas en el ГЎmbito del mercado local hacia una priorizaciГіn de las producciones del archipiГ©lago. Tal como se ha seГұalado anteriormente, la apuesta por la dependencia del exterior para la alimentaciГіn ha sido un rotundo fracaso, estando Canarias, a pesar del ingente apoyo a las importaciones, a la cabeza en los precios de la alimentaciГіn. Para ello es indispensable incorporar entre los ejes bГЎsicos de planteamientos y propuestas el concepto de soberanГӯa alimentaria, entendiendo la misma como el derecho de los productores a seguir produciendo, de los consumidores a decidir quГ© desean consumir, y del conjunto de ciudadanos a definir las polГӯticas de producciГіn, distribuciГіn y consumo de los alimentos en su territorio. Dentro de este enfoque difГӯcilmente cabe un sistema de apoyo a la importaciГіn con los volГәmenes de ayuda unitaria y la extensa relaciГіn de productos que posee el REA actual.

Este nuevo modelo requiere que el Gobierno de Canarias, principal administraciГіn regional, reoriente su polГӯtica alimentaria y apueste de manera clara por el incremento de las tasas de autoabastecimiento en las islas. Para ello es necesaria la definiciГіn de un marco legislativo y una polГӯtica agraria con fines y lГӯneas de actuaciГіn concretas, con objetivos y plazos cuantificados, con presupuestos acordes para cada actuaciГіn... La gestiГіn actual, a pesar de su mejora en algunos aspectos con respecto a tiempos pasados, sigue pecando de indefiniciГіn y de falta de objetivos, no pareciendo tener muy claro ni el camino a seguir ni hacia dГіnde va.

Como ya reseГұГ© anteriormente, el concepto clave en torno al cual estructurar una polГӯtica alimentaria de futuro para las islas es el de SoberanГӯa Alimentaria. Retomemos los cuatro puntos que serГӯan los ejes de esta propuesta:

1. Derecho de los agricultores y ganaderos a seguir produciendo. Los productores son los protagonistas esenciales, sin los que la actividad agraria no es posible. En la actual situaciГіn, su mantenimiento sГіlo es posible si la labor que realizan es valorada, protegida y rentable. Ello debe quedar reflejado en regulaciones que faciliten un acceso preferencial a los factores de producciГіn (especialmente en el caso del agua o la tierra, para los que existe una fuerte competencia con otros sectores como el turГӯstico), el cumplimiento de la normativa de ordenaciГіn del territorio o el fomento de la incorporaciГіn de jГіvenes a la actividad (con figuras como los bancos de tierra, su financiaciГіn a travГ©s de crГ©ditos preferenciales y avales...).

2. Derecho de los consumidores a decidir quГ© desean consumir. El concepto de SoberanГӯa Alimentaria incorpora tambiГ©n al consumidor como parte esencial de una polГӯtica agraria y sobre la alimentaciГіn. Para que su decisiГіn sea consciente y responsable es necesario que, en lo que respecta a cuestiones como los orГӯgenes, modos de producir o precios, las informaciones sean veraces. En el archipiГ©lago, como ya hemos seГұalado a lo largo de este artГӯculo, no siempre es asГӯ. Las lГӯneas de actuaciГіn propuestas en este apartado serГӯan: Incrementar el seguimiento y las acciones punitivas sobre las importaciones realizadas vulnerando la legislaciГіn existente sobre control fitosanitario, asГӯ como sobre los fraudes en etiquetado y trazabilidad de los productos; Hacer mГЎs transparentes los mecanismos de intercambio comercial, el establecimiento de mГЎrgenes comerciales y la formaciГіn de los precios (para lo que es indispensable la creaciГіn de los Observatorios de Precios); Impulsar la creaciГіn y el uso de certificaciones de calidad diferenciada (en torno al ICCA, Instituto de Calidad Agroalimentaria del Gobierno de Canarias, se tiene que generar una actividad de formaciГіn y difusiГіn que impulse la implantaciГіn de estos sistemas en las islas). Dentro de esta Гәltima lГӯnea de actuaciГіn, las producciones ecolГіgicas y exentas de transgГ©nicos tienen que ser priorizadas y fomentadas como elemento diferenciador de Canarias, vinculГЎndolas a otras cuestiones como son la innovaciГіn, la compatibilidad ambiental y el bienestar animal, en el caso de la ganaderГӯa. Su impulso puede generar sinergias y ser un complemento de gran interГ©s en la implantaciГіn de un modelo turГӯstico vinculado al respeto de la naturaleza.

3. Reconocimiento del papel del sector agrario en la sociedad. Como consecuencia de ello, es necesario que se priorice esta actividad, de forma transversal, en el diseГұo y la aplicaciГіn de legislaciones en todos los ГЎmbitos (normativas fiscales, laborales, sobre educaciГіn, energГӯa...). TambiГ©n es importante la incorporaciГіn en los planes educativos de la valorizaciГіn de la actividad agraria como materia prioritaria (relacionada con salud, alimentaciГіn, gestiГіn del paisaje y el patrimonio, investigaciГіn...). Fruto de este reconocimiento serГӯa el rediseГұo de los marcos de apoyo a los agricultores y ganaderos, primГЎndose el papel que el sector agrario juega en cuestiones como la organizaciГіn equilibrada del territorio, el paisaje, la fijaciГіn de poblaciГіn en zonas aisladas o el abastecimiento de producciones de calidad.

Para que este reconocimiento fuese efectivo, serГӯa igualmente necesario incrementar la participaciГіn del sector en los ГЎmbitos donde se toman las decisiones, lo que incluye la creaciГіn de consejos participativos permanentes, foros, seminarios, Гіrganos de consulta...

4. PriorizaciГіn de las producciones orientadas al mercado local. El Гәltimo eje de esta propuesta para una polГӯtica agraria y de alimentaciГіn para las islas es el de la priorizaciГіn de los cultivos y actividades ganaderas destinadas a ser comercializadas en el archipiГ©lago. Si bien Canarias posee una serie de cultivos tradicionalmente orientados a la exportaciГіn, que deben ser mantenidos e impulsados dada su importancia socioeconГіmica y su enraizamiento en las islas, una apuesta coherente por la soberanГӯa alimentaria requiere priorizar las producciones destinadas al mercado interior. Ello debe tener reflejo en el diseГұo de las ayudas, en las polГӯticas de promociГіn o en el impulso de actuaciones destinadas a la recuperaciГіn de semillas autГіctonas y a la protecciГіn de la biodiversidad. Finalmente, y en lo que respecta al ГЎmbito comercial, que ha centrado la mayor parte de este artГӯculo, ello supone la apuesta, por parte de las administraciones locales y la regional, por modelos de venta directa y de cercanГӯa (en lo que territorialmente y en la cadena de venta del producto se refiere). AdemГЎs de ponerse de manifiesto esta prioridad en las lГӯneas principales de sus polГӯticas, las administraciones tienen que poner en marcha diferentes iniciativas, como por ejemplo el desarrollo de programas de promociГіn y distribuciГіn en colegios, hospitales y administraciones pГәblicas de producciones locales, diferenciadas especialmente por modos de producciГіn respetuosos con el medio ambiente.

Notas

1 http://www.coag.org/ (Ruta: ComercializaciГіn y mercados agrarios).

2 En 2008 Greenpeace seГұalaba que вҖңBayer (Alemania) Syngenta (Suiza), Monsanto (Estados Unidos), BASF (Alemania) y Dow Chemical (EU) comercializan el 75 % de los pesticidas en el mundoвҖқ. Esta estructura del mercado, similar a la existente para otros insumos como los fertilizantes o las semillas, pone de manifiesto una gran capacidad de estas entidades para imponer las condiciones de venta.

3 Consultar Orden de 12 de marzo de 1987 por la que se establecen para las islas Canarias las normas fitosanitarias relativas a la importaciГіn, exportaciГіn y trГЎnsito de vegetales y productos vegetales.

4 VГ©ase: Nuez YГЎnez, Juan S.; Redondo Zaera, Manuel. вҖңLa balanza agroalimentaria de CanariasвҖқ. Hacienda canaria, nВә 24 (2008), pp. 49-80.

5 VГ©ase: XXI Informe Anual de Precios de Supermercados de la OrganizaciГіn de consumidores y usuarios (OCU) de 2009:

6 VГ©anse por ejemplo los portales:

7 Para mГЎs informaciГіn sobre los mismos se puede acudir a:

![]()

| Anterior | Indice | Siguiente |

PresentaciГіn | TemГЎtica | Hemeroteca | GalerГӯa | Pedidos | Blog | Contacto | Enlaces