Dudas y certezas sobre el sector agrario

orientado al mercado local

Manuel Redondo Zaera

Economista y TĂ©cnico de COAG-Canarias

Fotos: Francisco Rojas Fariña - Imeldo Bello Baeza - Rincones

âDe vuelta con la crisisâ, como me dirĂa un buen amigo. Pues sĂ, los cambios en los paradigmas y en las verdades absolutas que ha traĂdo el trance que estamos padeciendo desde hace ya dos años, tambiĂ©n han tenido consecuencias sobre la mirada que desde el resto de la sociedad se lanza al sector primario. SoberanĂa alimentaria, vuelta al campo como consecuencia de la crisis, impulso de la actividad agraria como vĂa para diversificar la economĂa... En la difĂcil coyuntura actual son numerosas las referencias a este sector, visto en muchos casos como respuesta al enigma de la recuperaciĂłn y al cambio de modelo.

Sin embargo, en la medida en que se desea que el sector alcance un mayor protagonismo y recupere un papel mĂĄs activo, son igualmente numerosas las dudas que surgen sobre si, teniendo en cuenta el contexto en el que se desarrolla esta actividad y el mosaico de caracterĂsticas y realidades que la condicionan, podrĂa en el momento actual asumir el reto de âtirar del carroâ. Y es que cuestiones como su actual estructura y organizaciĂłn, su evoluciĂłn mĂĄs reciente o la interrelaciĂłn de los productores con el resto de agentes que participan en lo que se ha denominado el ciclo de venta del producto âque en suma vienen a ser todas las manos por las que ha pasado hasta que el consumidor lo almacena en su casaâ, posan numerosos interrogantes sobre las capacidades presentes y futuras del sector. De hecho, la actual situaciĂłn supone una oportunidad para analizar quĂ© esta pasando para que el agro haya ido perdiendo peso de manera progresiva, y para encontrar las teclas que le permitan reinventarse y recuperar su sitio.

Lo que se pretende en el presente artĂculo es evaluar el estado actual del sector agrario de las islas, y en concreto aquĂ©l cuyas producciones se cultivan y comercializan en el propio archipiĂ©lago, destinadas a alimentar a la poblaciĂłn isleña y conocidas como de mercado interior. El objetivo es entender quĂ© ha sucedido en los Ășltimos años en este sector, encontrar las claves del porquĂ© de esta evoluciĂłn y plantear algunas reflexiones sobre hacia dĂłnde se deberĂan reorientar criterios y reglas de juego para que un sector que ha sido tildado de estratĂ©gico, vital y prioritario en todos y cada uno de los manuales del buen gestor pĂșblico, abandone el lugar marginal y sombrĂo en el que las estadĂsticas, que en este caso parecen no mentir, lo han situado. Sin embargo, y con el objeto de no diluir el anĂĄlisis en un nĂșmero incontable de causas y consecuencias, nos centraremos en intentar entender en quĂ© contexto se producen los bienes agrarios en las islas y en quĂ© condiciones se comercializan, describiendo a los participantes en la fase de venta de los productos y las reglas del juego.

Para ello, abordaremos inicialmente el estado actual del mercado agroalimentario en las islas, conociendo un poco mejor quiĂ©nes son los que producen los bienes agrarios (que identificaremos con la oferta) y quiĂ©nes los que los adquieren (que en este caso serĂĄn tanto las entidades de distribuciĂłn como los consumidores finales, y que agruparemos bajo la demanda), asĂ como en quĂ© tĂ©rminos se produce su relaciĂłn. Cabe reseñar que son infinitas las vĂas de comercializaciĂłn de un producto agrĂcola y ganadero, algunas de las cuales suponen la apariciĂłn de numerosos intermediarios en la cadena de venta, que incrementan el precio final sin beneficio alguno para el productor y el consumidor. Por ejemplo, para la venta de hortalizas en las islas, uno de los sistemas habituales es que el agricultor le venda a un agente comprador (el gangochero o intermediario), que Ă©ste, a su vez, le venda a alguna de las empresas presentes en los âmercasâ (los que podrĂamos definir como mercados de destino, caso de Mercatenerife o Mercalaspalmas), que a su vez le vende a un detallista o tienda minorista, y que, finalmente, Ă©sta le venda al consumidor final. A este esquema bĂĄsico hay que sumarle, igualmente, los costes de los diferentes transportes y manipulaciones del producto, ademĂĄs de otros intermediarios que de forma habitual surgen en la cadena. Sin embargo, en el caso de este artĂculo y con el objeto de facilitar el anĂĄlisis, se ha decidido simplificar el complejo esquema comercial existente en algunos casos, en los que el producto pasa por varios intermediarios antes de su venta al consumidor, centrĂĄndonos en la interrelaciĂłn entre el productor, las entidades de distribuciĂłn y el consumidor final.

Posteriormente, y con objeto de añadir mĂĄs elementos a esta visiĂłn general sobre las producciones de mercado interior, haremos una breve menciĂłn del marco general de ayudas y apoyos que reciben los productores. Esta reseña se realiza desde la evidencia de que los sistemas de ayuda y apoyos pĂșblicos condicionan el avance o el estancamiento de las actividades y los sectores. Para finalizar, se pretende poner sobre la mesa algunas propuestas que, a mi juicio, deberĂan marcar las pautas a seguir por parte de administraciones, productores, consumidores y el resto de participantes en el circo agroalimentario para que el sector pueda hacer frente a todo aquello que la sociedad parece requerirle.

Como primera toma de contacto con la estructura del mercado de productos agrĂcolas y ganaderos en las islas, vamos a mostrar a travĂ©s de unas gruesas pinceladas la tendencia seguida por la oferta y la demanda. AsĂ, de manera global y tras un somero anĂĄlisis de los datos, llama la atenciĂłn cĂłmo el sector agrario del archipiĂ©lago ha ido perdiendo fuerza de manera paulatina, reduciĂ©ndose su peso en el PIB total de las islas (del 5 % en 1985 al 1â13 % en 2008, lo que supone una caĂda del 77 % en apenas veinte años) y dentro del empleo (cayendo del 11â5 % de 1985 al 3â1 % de 2008). Este proceso, cuyo punto de partida se puede situar en la dĂ©cada de los sesenta, refleja la desagrarizaciĂłn de la sociedad de las islas y el ciclĂłn urbanizador que, bajo el avance del turismo, ha venido a poblar de cemento zonas que antaño fueron de cultivo. De manera particular, se percibe esta caĂda en las producciones destinadas al autoabastecimiento, menos auxiliadas por las administraciones, con escasa consideraciĂłn social y ahogadas por la competencia desigual por el suelo y el agua con sectores con mayor peso especĂfico en los procesos de toma de decisiones polĂticas en el archipiĂ©lago. El efecto directo y general de esta tendencia ha sido la reducciĂłn de la oferta de productos agrarios cultivados por los productores canarios.

Sin entrar a valorar aĂșn cĂłmo se estructura la demanda en las islas, sĂ podemos iniciar su anĂĄlisis haciendo referencia a datos generales. Las estadĂsticas sobre poblaciĂłn de las islas muestran que Ă©sta se incrementĂł el 24â1 % entre 1999 y 2008, lo que, unido al aumento del poder adquisitivo en este periodo y al mantenimiento del nĂșmero de turistas en torno a los diez millones, permite aventurar que se ha producido un fuerte aumento de la demanda de productos agrarios en los Ășltimos años. De esta manera, la conclusiĂłn de este primer acercamiento es que, mientras que la demanda se ha incrementado, la oferta y el grado de autoabastecimiento se han reducido.

Ahora lo que vamos a hacer es intentar conocer un poco mejor lo que hemos llamado la oferta del mercado agroalimentario (centrĂĄndonos en la oferta local y, en concreto, en el sector que cultiva los bienes agrĂcolas y ganaderos para su venta en las islas), y la demanda (en la que analizaremos cĂłmo estĂĄ organizada la distribuciĂłn de los productos agrarios, asĂ como los consumidores).

Del lado de la oferta.

Sector agrario canario orientado al mercado local

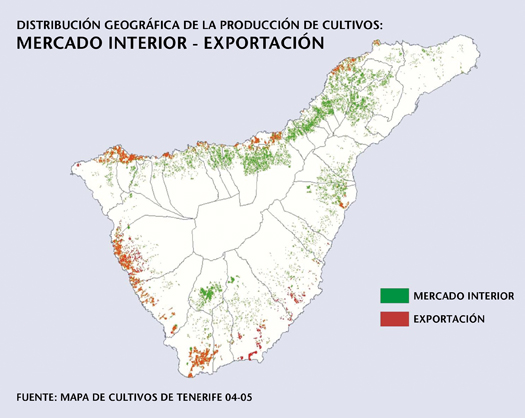

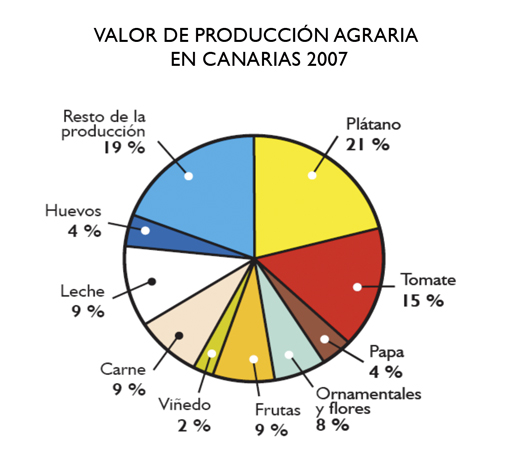

Una primera cuestiĂłn a reseñar es que, pese a lo que pudiera parecer debido a su escaso peso mediĂĄtico frente a los cultivos de exportaciĂłn, lo cierto es que la agricultura y la ganaderĂa orientadas al autoabastecimiento suponen en torno al 60 % de todo el valor de la producciĂłn agraria regional (en la grĂĄfica se observa que las producciones que acaparan la exportaciĂłn, el plĂĄtano y el tomate, junto a las plantas ornamentales y flores, que destinan en torno al 20 % de su producciĂłn al mercado externo, suponen un 40 % del valor de producciĂłn agraria). Esta importancia es aĂșn mayor si el anĂĄlisis se realiza tomando como referencia la superficie cultivada. Entre la viña (que ocupa un 37 % de la superficie cultivada) y las frutas y hortalizas destinadas al consumo local (con un 29 % del total), se cubren los dos tercios de la superficie cultivada en las islas.

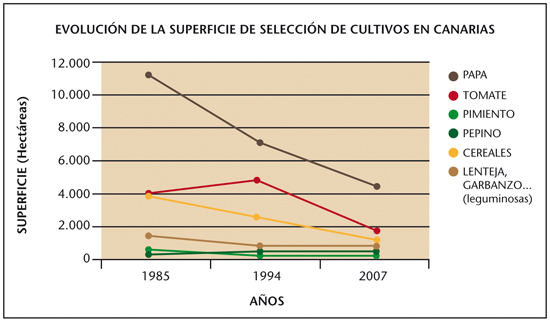

Sin embargo, como se reseñaba anteriormente, y al igual que ha ocurrido con la producciĂłn de exportaciĂłn, en los Ășltimos veinte años la superficie de cultivo no ha dejado de mermar. Caso a resaltar es el de la papa, cultivo de referencia en las islas y base de nuestra alimentaciĂłn, cuya superficie cultivada ha pasado de 11.364 ha en 1985 a 4.261 en 2007, cayendo un 63 % en apenas dos dĂ©cadas. Otros ejemplos son el pepino (que pasa de 366 a 241â6 ha en el mismo periodo), el pimiento (de 683 a 163â3 ha) o las leguminosas (de 1.314 a 362â8 ha). En el caso de la ganaderĂa, lo mĂĄs reseñable es la caĂda de la producciĂłn local de carne de vacuno, que se redujo de las 10.651 Tm en el periodo 1990-1992 a las 2.144 Tm en 2004-2006.

Entre las causas de esta caĂda en picado del sector se pueden aducir problemas de diversa Ăndole: relacionados con la estructura de las explotaciones (como es el caso de su tamaño reducido, dado que el 94â2 % poseen menos de 5 ha, lo que imposibilita realizar algunas inversiones y obtener economĂas de escala); relacionados con el factor humano, envejecido (el 52â35 % tiene mĂĄs de 45 años) y no suficientemente formado (el 48â72 % posee Ășnicamente educaciĂłn primaria); o relacionados con el alto coste en las islas de los insumos y los factores de producciĂłn (en el caso del precio de la tierra de cultivo, tomando los datos del año 2007, Canarias fue, con casi 80.000 âŹ/ha, la comunidad autĂłnoma con el precio medio mĂĄs alto, triplicando el precio de Valencia, la segunda mĂĄs cara). A estas causas se pueden añadir otras derivadas de la difĂcil convivencia de la actividad agraria con el turismo y la construcciĂłn, mĂĄs planteada en tĂ©rminos de competencia desigual que de colaboraciĂłn y beneficio mutuo. Con la connivencia, en gran parte de los casos, de ayuntamientos y demĂĄs administraciones, se han generado espirales especulativas vinculadas al negocio inmobiliario o a la gestiĂłn y uso del agua, que han distorsionado la toma de decisiones polĂticas, lo que ha llevado a priorizar el incremento de las arcas municipales a costa de decisiones mĂĄs adecuadas desde el punto de vista social, territorial o econĂłmico en el medio y largo plazo. En esta tesitura, la actividad agraria ha sido una de las grandes perjudicadas.

De modo general, los motivos que hacen que unos abandonen la actividad y otros no la planteen como alternativa de vida pueden resumirse en dos: la falta de valorización y de reconocimiento por parte del conjunto de la sociedad (que motiva que, incluso en aquellos casos en que es posible obtener buenos réditos económicos, los jóvenes opten por otra actividad), y su falta de rentabilidad. En este segundo factor nos centraremos.

La rentabilidad de los cultivos, como la de cualquier otra actividad econĂłmica, depende de los ingresos que sea capaz de producir esa actividad y de los costes que se generen. En el caso de las islas, los costes de producciĂłn de la gran mayorĂa de los cultivos y de las explotaciones ganaderas, por cuestiones relativas a la estructura de las explotaciones, dependencia exterior para el insumo, escasez de agua (aspectos ya mencionados anteriormente), son mayores que en el resto del estado español. Sin embargo, si bien las acciones orientadas a disminuir estos costes deben ser parte de las lĂneas de actuaciĂłn a aplicar en el sector primario, la realidad es que el principal argumento para explicar la falta de beneficios del cultivo se encuentra en el otro componente de la rentabilidad: los ingresos obtenidos por el productor por la venta de sus productos.

Antes de continuar desarrollando esta conclusiĂłn vamos a analizar la otra parte del mercado agroalimentario: la demanda.

Del lado de la demanda.

IntermediaciĂłn y distribuciĂłn. Consumidores

Si bien los consumidores son los destinatarios finales de los productos agrĂcolas y ganaderos, la realidad es que la distribuciĂłn, asĂ como el resto de intermediarios que participan en la comercializaciĂłn y venta del producto, funciona como la verdadera demanda de estos bienes. Esto es asĂ porque son los que negocian los precios con los productores y establecen las exigencias en cuanto a las caracterĂsticas que debe tener el producto (calibre, tamaño, sistema de producciĂłn, homogeneidad...), las condiciones de presentaciĂłn y envasado (en cajas, en bandejas o en envases de cuarta gama...), etc. Con el objeto de simplificar su heterogĂ©nea composiciĂłn, y teniendo en cuenta el enorme peso que poseen dentro del mercado agroalimentario, analizaremos Ășnicamente el papel de las entidades de distribuciĂłn. Finalmente haremos una breve menciĂłn del colectivo de consumidores, que, con excepciĂłn de ciertas iniciativas que estĂĄn alcanzando relevancia y resultados exitosos, sigue estando muy atomizado y escasamente organizado.

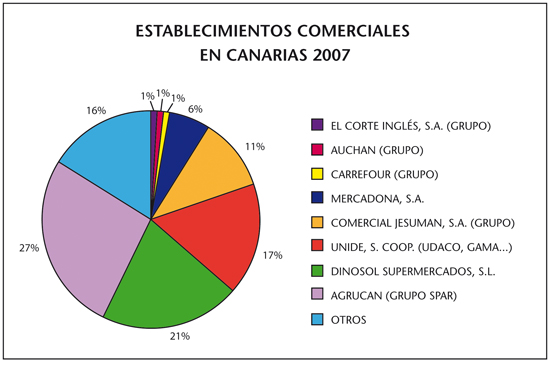

Tal como se pone de manifiesto en la grĂĄfica de esta pĂĄgina, el 48 % del total de establecimientos comerciales existentes en Canarias pertenece a dos entidades comerciales. Si añadimos la tercera con mayor nĂșmero de establecimientos, el resultado es que el 65 % del total de establecimientos estĂĄ Ășnicamente en tres manos, las cuales negocian con los productores de forma comĂșn para cada una de sus tiendas.

A nadie se le escapa que el poder de negociaciĂłn que permite esta estructura de la demanda sitĂșa al colectivo de los productores, con menor capacidad econĂłmica y peor organizados, en una situaciĂłn de fuerte indefensiĂłn. Como mostraremos posteriormente, el encuentro entre productores y distribuciĂłn tiene como resultado un reparto injusto de los ingresos obtenidos por la venta de los productos.

En lo que respecta a los consumidores, si bien se podrĂa esperar que jugasen un papel principal motivado por ser los que finalmente deciden quĂ© y cĂłmo consumir, lo cierto es que forman un colectivo poco organizado, siendo en Canarias escasas las iniciativas de organizaciones y asociaciones o de cooperativas de consumo. No obstante, cabe reseñar excepciones, como es el caso del grupo de organizaciones que, conjuntamente con COAG-Canarias, ha venido en los Ășltimos dos años realizando una intensa labor de denuncia a travĂ©s de campañas como ÂżQuiĂ©n se queda con lo que tĂș pagas?1, la elaboraciĂłn de un Ăndice mensual de precios de pago al agricultor y por parte del consumidor (Ăndice de Precios de Origen y Destino, IPOD), o la participaciĂłn activa en las negociaciones entre productores y las cadenas de distribuciĂłn. Fruto de esta colaboraciĂłn se puede reseñar, por ejemplo, el acuerdo alcanzado recientemente por parte de COAG-Canarias y las asociaciones de consumidores de Gran Canaria con las principales cadenas comerciales presentes en el archipiĂ©lago, lo que ha posibilitado la venta de siete millones de kilos de papas de Gran Canaria (un 20 % de lo que se produce al año) en esta isla en apenas un mes y medio, recibiendo el agricultor el doble del precio que venĂa percibiendo, y reduciĂ©ndose en un 50 % el precio pagado por el consumidor. Para alcanzarse este acuerdo fue clave la participaciĂłn de los representantes de los consumidores, ademĂĄs de la total implicaciĂłn del cabildo de esta isla, que abre una senda de trabajo que deberĂa ser igualmente abordada por el resto de instituciones cabildicias del archipiĂ©lago.

Interacción oferta-demanda, o en qué condiciones se negocia

la compra-venta de productos agrarios

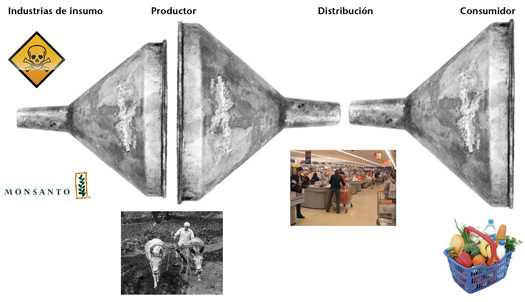

Una vez presentados los agentes que participan en la cadena agroalimentaria, la intenciĂłn en este epĂgrafe es mostrar en quĂ© contexto se produce la venta de sus productos por parte de agricultores y ganaderos al sector de la distribuciĂłn. Para ello nos apoyaremos en un esquema (mostrado en esta pĂĄgina) que ilustra las relaciones de poder de negociaciĂłn de unos y otros, y que podemos llamar del âtriple embudoâ. Igualmente, se ha incorporado la fase de adquisiciĂłn de insumos por los productores (y en concreto de fertilizantes y fitosanitarios), relaciĂłn que presenta tambiĂ©n una enorme desigualdad que perjudica al productor.

De una manera grĂĄfica, este esquema representa la secuencia comercial del producto (con las etapas de Productor-Distribuidor-Consumidor), a la que hemos añadido, dado que repercute directamente en la rentabilidad del productor, la etapa de adquisiciĂłn de insumo agrario. Esta representaciĂłn se denomina âde triple embudoâ y permite visualizar quiĂ©nes son los agentes de la cadena que poseen un mayor poder de negociaciĂłn, y que por tanto establecen las condiciones en los intercambios. En este sentido, las partes estrechas de los embudos (las industrias proveedoras de insumos2 y la distribuciĂłn) tienen âla sartĂ©n por el mangoâ en la relaciĂłn con productores y consumidores (atomizados y menos organizados, representados por las partes anchas de los embudos). Esta capacidad de imponer condiciones en el mercado se encuentra, ademĂĄs, estimulada por la total falta de transparencia de los mecanismos de formaciĂłn de los precios de los productos agrĂcolas y ganaderos en las islas, asĂ como por la existencia de lagunas en el control sobre etiquetado y procedencia de los productos. Los bienes agroalimentarios estĂĄn sujetos a normativas de identificaciĂłn y de trazabilidad que vulneran los operadores comerciales de manera frecuente, y que generan indefensiĂłn al consumidor. En los puntos de venta, productos como la papa procedente del Reino Unido o Israel, son comercializadas como âdel paĂsâ provocando hundimientos en los precios de mercado, impidiendo la venta de la producciĂłn local y suponiendo un engaño evidente para el consumidor. Este hecho es aĂșn mĂĄs grave en los casos en los que, como ocurre con las producciones tropicales que vienen de LatinoamĂ©rica, la importaciĂłn se realiza infringiendo la normativa de control fitosanitario existente3, que prohĂbe la entrada de producciones forĂĄneas procedentes de paĂses donde hay plagas y enfermedades de los cultivos no extendidas por el archipiĂ©lago. Basta darse un paseo por los mercados municipales de las capitales canarias para encontrarse, en los puestos, productos de contrabando como el âplĂĄtano machoâ procedente de SudamĂ©rica y CentroamĂ©rica, en cuyas plantaciones se encuentra, por ejemplo, la sigatoka negra, cuya propagaciĂłn en las islas supondrĂa la desapariciĂłn del cultivo de platanera. Es por ello por lo que, tanto por cuestiĂłn de salud pĂșblica como por impedir la perdida de la biodiversidad y evitar la eliminaciĂłn de los cultivos, se debe poner coto a este tipo de prĂĄcticas.

IPOD JULIO 2009 PRECIOS CANARIAS

PRECIOS POR KILO

|

PRODUCTO |

PRECIO ORIGEN (âŹ/kg) |

PRECIO DESTINO |

DIFERENCIA PRECIO ORIGEN-DESTINO (*) |

IPOD |

MARGEN(**) |

|

PAPA |

0,16 |

1,51 |

9,44 |

IPOD AGRĂCOLA 6,11 |

844 % |

|

CEBOLLA |

0,2 |

1,81 |

9,05 |

805 % |

|

|

ACELGA |

0,67 |

4,32 |

6,45 |

545 % |

|

|

PUERRO |

0,26 |

3,60 |

13,85 |

1285 % |

|

|

REPOLLO |

0,1 |

1,12 |

11,15 |

1015 % |

|

|

JUDIA VERDE |

0,82 |

2,07 |

2,52 |

152 % |

|

|

CALABACIN |

0,13 |

0,63 |

4,85 |

385 % |

|

|

TOMATES ENSALADA |

0,54 |

1,25 |

2,31 |

131 % |

|

|

ZANAHORIA |

1,09 |

2,26 |

2,07 |

107 % |

|

|

PEPINO |

0,21 |

1,17 |

5,57 |

457 % |

|

|

LECHUGA |

0,32 |

1,08 |

3,38 |

238 % |

|

|

PLĂTANO |

0,52 |

1,09 |

2,10 |

110 % |

|

|

TERNERA 1ÂȘ |

4,3 |

9,65 |

2,24 |

IPOD GANADERO 2,02 |

124 % |

|

POLLO |

2,7 |

3,34 |

1,24 |

24 % |

|

|

CERDO |

2,38 |

7,43 |

3,12 |

212 % |

|

|

CONEJO |

3,4 |

6,07 |

1,79 |

79 % |

|

|

HUEVOS (L) |

0,8 |

1,82 |

2,28 |

128 % |

|

|

LECHE VACA |

0,63 |

0,92 |

1,46 |

46 % |

|

|

Lechuga (âŹ/ud); Pollo (âŹ/kg canal); Huevos âŹ/docena); Ternera (kg/filete); Cerdo (kg /filete) |

IPOD GENERAL 4,74 |

||||

|

(*) Diferencia Precio Origen-Destino: Este Ăndice viene a indicar en cuĂĄntas veces se multiplica el precio de destino con respecto al precio de origen. Por ejemplo: una diferencia de 3 significa que el precio de destino se ha incrementado 3 veces al precio de origen. |

|||||

|

(**) Margen: Viene a expresar el margen que obtienen el resto de agentes de la cadena comercial excluyendo al productor. |

|||||

|

Fuente de datos en origen: |

Mercas de Gran Canaria y Tenerife |

||||

|

Fuente de datos en destino: |

Mercadona, Alteza, Spar e Hiperdino zonas centro de Gran Canaria y de Tenerife. |

||||

CentrĂĄndonos en la relaciĂłn Productor-DistribuciĂłn-Consumidor, el resultado mĂĄs visible de esta desigual relaciĂłn se pone de manifiesto en las grandes diferencias existentes entre lo que paga el consumidor por un producto y lo que recibe el agricultor por el mismo. Veamos sobre estas lĂneas el Ăndice de Precios de Origen y Destino (IPOD) elaborado por COAG-Canarias para el mes de julio 2009.

El IPOD general para el mes tomado como ejemplo, julio de 2009, fue de 4â74. Esto supone que el pago que ha recibido el productor se ha multiplicado por 4â74 en la venta al consumidor, por lo que del precio de venta final medio el productor ha recibido Ășnicamente el 21â1 %. AdemĂĄs, en algunos productos el diferencial alcanzĂł valores muy por encima de la media (hay que destacar el puerro, cuya variaciĂłn entre origen y destino se multiplicĂł en ese mes por 13â85; el repollo, con un incremento de 11â15 veces mĂĄs; y la papa, cuyo precio en origen fue de 0â16 âŹ/kg, alcanzando el precio de venta 1â51 âŹ/kg). Se debe reseñar ademĂĄs que, si bien se ha tomado este mes como ejemplo, los resultados mensuales medios no sufren grandes variaciones, situĂĄndose el IPOD general entre 3â75 y 5.

Para entender en quĂ© medida este reparto desigual del precio final del producto viene explicado por la propia estructura del mercado agroalimentario, hay que señalar igualmente dos cuestiones esenciales: (1) La prĂĄctica totalidad de estos productos se consumen en fresco, tal como han sido entregados por los productores, por lo que no cabe imputar el incremento del precio a otros gastos complementarios (mĂĄs allĂĄ de los habituales de transporte, gestiĂłn de los lineales y gastos generales de la distribuciĂłn imputables al producto); (2) En los años 80, el productor recibĂa de media en torno al 50 % del precio final de los productos. De esta manera, en apenas veinte años ha reducido su cuota sobre el precio final en prĂĄcticamente 30 puntos, hasta el 20 % actual.

Esta situaciĂłn tiene claramente dos damnificados. Por un lado, el consumidor, que observa cĂłmo el precio que tiene que pagar por los productos agrarios se multiplica casi por 5, sin razĂłn aparente, y envuelto en un clima de desinformaciĂłn que le invita a preguntarse quiĂ©n se queda con el dinero que estĂĄ gastando. Por otro lado el productor, el cual ha visto reducir sus ingresos de tal manera que, en muchos casos, no le permiten ni cubrir los costes de cultivo. Por ejemplo, si tomamos nuevamente los datos de precios del IPOD del esquema y los cruzamos con datos de los costes medios de los cultivos, encontramos situaciones como la de la cebolla (cuyo coste de producciĂłn asciende a 0â60 âŹ/kg y lo recibido por el productor a 0â20 âŹ/kg); el calabacĂn (con un coste de 0â40 âŹ/kg y un precio recibido de 0â13 âŹ/kg); y la papa (con un coste de 0â40 âŹ/kg, y un pago al agricultor de 0â16 âŹ/kg).

El sistema de relaciones entre los agentes que participan de la comercializaciĂłn de los productos agrĂcolas y ganaderos (unido a otros factores, algunos de los cuales hemos enumerado al comienzo de este artĂculo) tiene como consecuencia una pĂ©rdida continuada en los Ășltimos años de la capacidad de autoabastecimiento en el archipiĂ©lago. AsĂ, entre 1990-1992 y 2004-2006 se produjo una reducciĂłn en la cuota de mercado local abastecido por los productores canarios en todos los subsectores agrĂcolas y ganaderos excepto en la fruta y la miel4 (la primera explicada por la explosiĂłn de cultivos subtropicales, y la segunda porque partĂa de niveles muy bajos, siendo crucial para su crecimiento el apoyo de las administraciones). Destaca la pĂ©rdida de cuota de abastecimiento en hortalizas (-14â82 %), cereales (-65 %), carne (-14â83 %), huevos (-19â64 %) y leche (-27â19 %). Ello supone igualmente el aumento de la dependencia exterior de Canarias para su alimentaciĂłn, asĂ como el incremento de la subordinaciĂłn, en lo que a polĂtica alimentaria se refiere, a las estrategias comerciales (sobre precios, calidades...) y dictados de las entidades de distribuciĂłn que operan en las islas.

Marco general de ayudas y apoyo al sector

Para complementar el anĂĄlisis de los ingresos obtenidos por los productores y la configuraciĂłn del mercado de productos agrarios en las islas, se ha considerado interesante introducir, aunque sea de manera superficial, una menciĂłn a las consecuencias que el sistema de apoyos pĂșblicos concedidos al sector agroalimentario (y en concreto aquĂ©llos otorgados en el marco de los programas de la UniĂłn Europea, que suponen mĂĄs del 90 % del total) ha tenido para el sector agrario de las islas.

Desde un punto de vista global, el sistema de ayudas comunitario y el marco de relaciones establecido entre Canarias y el resto de la U.E. ha favorecido en algunos aspectos al sector agrario, constituyendo un freno a su desarrollo en otros.

AsĂ, el marco de ayudas existente ha permitido potenciar determinados sectores, mejorar las estructuras de producciĂłn y obtener ciertas mejoras en la organizaciĂłn de los productores. Sin embargo, cabe destacar igualmente algunos aspectos negativos relacionados, en la mayor parte de los casos, con el mal diseño de algunas medidas (como fue el caso de las ayudas del âSobre Ganaderoâ y de algunas primas, cuya complejidad ha desincentivado la solicitud de los productores), y con la rigidez del sistema de apoyos establecido, cuya mala distribuciĂłn de los presupuestos entre medidas, ademĂĄs de las dificultades para transferir fondos de una medida a otra, motivĂł que, por ejemplo, en el año 2007 se devolviesen a la U.E. mĂĄs de nueve millones de euros (aproximadamente un 15 % del total).

La aplicaciĂłn del RĂ©gimen EspecĂfico de Abastecimiento (REA), sistema de ayuda destinado a abaratar la importaciĂłn de insumo y productos agrarios para su consumo en Canarias, ha tenido efectos catastrĂłficos sobre el sector ganadero de las islas. Desde su aplicaciĂłn en la campaña 1992-1993, el sector ganadero del archipiĂ©lago ha sido incapaz de hacer frente a una competencia fuertemente subvencionada, lo que ha provocado un importante reajuste en la producciĂłn de las islas. Las ayudas a la importaciĂłn de quesos o a la mantequilla (540 âŹ/Tm y 1.100 âŹ/Tm respectivamente para 2007) suponen un apoyo a la importaciĂłn muy superior al recibido por la cabaña ganadera local, lo que incide en los precios percibidos por los productores en el mercado y merma sus ingresos. Ello ha incidido igualmente en la perdida de cuota de mercado de aquellas producciones que han competido de manera directa con las introducidas en Canarias con ayuda del REA. La apuesta por la importaciĂłn subvencionada que realizĂł en la dĂ©cada de los 90 la administraciĂłn canaria, como vĂa para garantizar el suministro de alimentos a precios asequibles, especialmente de origen ganadero, ha resultado un rotundo fracaso, registrĂĄndose una de las cestas de la compra mĂĄs caras de España5 y una perdida de peso del sector local que ha hecho al archipiĂ©lago mĂĄs dependiente.

Ademås, el desequilibrio en el poder de negociación entre la oferta y la demanda agroalimentaria ha motivado que, en muchos casos, las nuevas ayudas obtenidas por los productores hayan sido absorbidas por la distribución, a través una reducción en el precio de pago de ésta a los productores por los bienes subvencionados. Este caso ilustra cómo las desigualdades señaladas en el mercado agroalimentario tienen también efectos negativos en la efectividad de las ayudas implantadas.

Conclusiones y pautas a seguir

Del anĂĄlisis realizado en este artĂculo se pueden extraer, principalmente, dos conclusiones: a) el mercado agroalimentario presenta enormes diferencias en la capacidad de negociaciĂłn de los distintos agentes, lo que motiva un reparto desigual e injusto de los ingresos obtenidos por los productos; b) la falta de transparencia de los mecanismos de formaciĂłn de precios y algunas de las lĂneas de apoyo pĂșblico contribuyen a mantener las disfunciones del sistema.

Para productores y consumidores, la manera de afrontar esta situaciĂłn supone aplicar planteamientos similares. Su mayor capacidad de negociaciĂłn pasa, ineludiblemente, por agruparse y establecer modelos de cooperaciĂłn y gestiĂłn conjunta de los intereses comunes. En el caso de los productores, ello supone avanzar hacia modelos de gestiĂłn conjunta de la oferta y hacia una ampliaciĂłn del abanico de sistemas de venta que les permita incrementar su porcentaje en el precio final de sus productos. AsĂ, y conjuntamente con la bĂșsqueda de acuerdos estables con las entidades de distribuciĂłn, respaldados por un volumen de producciĂłn suficiente que les proporcione mejores condiciones que las obtenidas en la actualidad, es necesario que los productores exploren otras vĂas de venta directa al consumidor. Entre estas opciones, y junto a la creaciĂłn de puntos de venta directa por parte de cooperativas y demĂĄs entidades, o la venta a travĂ©s de mercados agrarios, se considera necesario explorar el uso de las nuevas tecnologĂas para la venta sin intermediarios. En el caso de Canarias, existen experiencias como las tiendas abiertas por las Cooperativas de Tejina y de La Candelaria (La Laguna) en sus propias instalaciones o el sistema de entrega a domicilio de productos ecolĂłgicos ideado por unos empresarios de las islas bajo el nombre de BioCaja, con resultados que hasta ahora son esperanzadores. AdemĂĄs, en un contexto en el que la calidad y la garantĂa de seguridad de los alimentos poseen cada vez mĂĄs importancia, estĂĄn apareciendo nuevas posibilidades de venta directa en las que los compradores de frutas, verduras, o cualquier otro producto agrario desean ponerle cara al productor de aquello que comen, para lo que los sistemas de venta por Internet6, en los que el agricultor muestra cĂłmo produce o quĂ© tratamientos utiliza, generan confianza y estĂĄn dando muy buenos resultados.

En el caso de los consumidores, algunos movimientos a nivel mundial (Dieta de las 100 millas, Slow food, Huella ecolĂłgica7...) estĂĄn poniendo de manifiesto la capacidad real de decisiĂłn que, si se es consciente y responsable, posee esta parte de la cadena agroalimentaria. Para ello, es importante incrementar en Canarias el peso y la participaciĂłn de las asociaciones de particulares y fomentar figuras como las cooperativas de consumidores. AdemĂĄs, la colaboraciĂłn con los representantes del sector agrario, partiendo de la base de que son las partes anchas del embudo (con amplio potencial para incrementar su capacidad de negociaciĂłn conjunta, dado que uno es el que produce y el otro el que consume) debe fijarse como una prioridad.

Finalmente, y en lo que a las administraciones pĂșblicas del archipiĂ©lago se refiere, las lĂneas de acciĂłn deber ir dirigidas a atender dos prioridades:

âą Incrementar la transparencia en el mercado agroalimentario, especialmente en lo que a mecanismos de formaciĂłn de precios y abusos en la fijaciĂłn de mĂĄrgenes se refiere. Para ello, se considera necesaria la creaciĂłn de Observatorios de Precios en los ĂĄmbitos insular y regional. Las funciones de estos organismos, en los que participarĂan, ademĂĄs de la administraciĂłn, el resto de agentes de la cadena alimentaria (desde el productor al consumidor), serĂan, entre otras, las siguientes: a) llevar a cabo la recopilaciĂłn y difusiĂłn de los precios pagados en cada una de las fases de la cadena alimentaria; b) realizar estudios y anĂĄlisis especĂficos para productos de especial importancia en la cesta de la compra; c) adoptar medidas consensuadas en casos de crisis de precios en productos o sectores; d) bĂșsqueda de acuerdos entre productores, consumidores y distribuciĂłn que fomenten la producciĂłn local.

âą Reorientar las polĂticas agrarias aplicadas en el ĂĄmbito del mercado local hacia una priorizaciĂłn de las producciones del archipiĂ©lago. Tal como se ha señalado anteriormente, la apuesta por la dependencia del exterior para la alimentaciĂłn ha sido un rotundo fracaso, estando Canarias, a pesar del ingente apoyo a las importaciones, a la cabeza en los precios de la alimentaciĂłn. Para ello es indispensable incorporar entre los ejes bĂĄsicos de planteamientos y propuestas el concepto de soberanĂa alimentaria, entendiendo la misma como el derecho de los productores a seguir produciendo, de los consumidores a decidir quĂ© desean consumir, y del conjunto de ciudadanos a definir las polĂticas de producciĂłn, distribuciĂłn y consumo de los alimentos en su territorio. Dentro de este enfoque difĂcilmente cabe un sistema de apoyo a la importaciĂłn con los volĂșmenes de ayuda unitaria y la extensa relaciĂłn de productos que posee el REA actual.

Este nuevo modelo requiere que el Gobierno de Canarias, principal administraciĂłn regional, reoriente su polĂtica alimentaria y apueste de manera clara por el incremento de las tasas de autoabastecimiento en las islas. Para ello es necesaria la definiciĂłn de un marco legislativo y una polĂtica agraria con fines y lĂneas de actuaciĂłn concretas, con objetivos y plazos cuantificados, con presupuestos acordes para cada actuaciĂłn... La gestiĂłn actual, a pesar de su mejora en algunos aspectos con respecto a tiempos pasados, sigue pecando de indefiniciĂłn y de falta de objetivos, no pareciendo tener muy claro ni el camino a seguir ni hacia dĂłnde va.

Como ya reseñé anteriormente, el concepto clave en torno al cual estructurar una polĂtica alimentaria de futuro para las islas es el de SoberanĂa Alimentaria. Retomemos los cuatro puntos que serĂan los ejes de esta propuesta:

1. Derecho de los agricultores y ganaderos a seguir produciendo. Los productores son los protagonistas esenciales, sin los que la actividad agraria no es posible. En la actual situaciĂłn, su mantenimiento sĂłlo es posible si la labor que realizan es valorada, protegida y rentable. Ello debe quedar reflejado en regulaciones que faciliten un acceso preferencial a los factores de producciĂłn (especialmente en el caso del agua o la tierra, para los que existe una fuerte competencia con otros sectores como el turĂstico), el cumplimiento de la normativa de ordenaciĂłn del territorio o el fomento de la incorporaciĂłn de jĂłvenes a la actividad (con figuras como los bancos de tierra, su financiaciĂłn a travĂ©s de crĂ©ditos preferenciales y avales...).

2. Derecho de los consumidores a decidir quĂ© desean consumir. El concepto de SoberanĂa Alimentaria incorpora tambiĂ©n al consumidor como parte esencial de una polĂtica agraria y sobre la alimentaciĂłn. Para que su decisiĂłn sea consciente y responsable es necesario que, en lo que respecta a cuestiones como los orĂgenes, modos de producir o precios, las informaciones sean veraces. En el archipiĂ©lago, como ya hemos señalado a lo largo de este artĂculo, no siempre es asĂ. Las lĂneas de actuaciĂłn propuestas en este apartado serĂan: Incrementar el seguimiento y las acciones punitivas sobre las importaciones realizadas vulnerando la legislaciĂłn existente sobre control fitosanitario, asĂ como sobre los fraudes en etiquetado y trazabilidad de los productos; Hacer mĂĄs transparentes los mecanismos de intercambio comercial, el establecimiento de mĂĄrgenes comerciales y la formaciĂłn de los precios (para lo que es indispensable la creaciĂłn de los Observatorios de Precios); Impulsar la creaciĂłn y el uso de certificaciones de calidad diferenciada (en torno al ICCA, Instituto de Calidad Agroalimentaria del Gobierno de Canarias, se tiene que generar una actividad de formaciĂłn y difusiĂłn que impulse la implantaciĂłn de estos sistemas en las islas). Dentro de esta Ășltima lĂnea de actuaciĂłn, las producciones ecolĂłgicas y exentas de transgĂ©nicos tienen que ser priorizadas y fomentadas como elemento diferenciador de Canarias, vinculĂĄndolas a otras cuestiones como son la innovaciĂłn, la compatibilidad ambiental y el bienestar animal, en el caso de la ganaderĂa. Su impulso puede generar sinergias y ser un complemento de gran interĂ©s en la implantaciĂłn de un modelo turĂstico vinculado al respeto de la naturaleza.

3. Reconocimiento del papel del sector agrario en la sociedad. Como consecuencia de ello, es necesario que se priorice esta actividad, de forma transversal, en el diseño y la aplicaciĂłn de legislaciones en todos los ĂĄmbitos (normativas fiscales, laborales, sobre educaciĂłn, energĂa...). TambiĂ©n es importante la incorporaciĂłn en los planes educativos de la valorizaciĂłn de la actividad agraria como materia prioritaria (relacionada con salud, alimentaciĂłn, gestiĂłn del paisaje y el patrimonio, investigaciĂłn...). Fruto de este reconocimiento serĂa el rediseño de los marcos de apoyo a los agricultores y ganaderos, primĂĄndose el papel que el sector agrario juega en cuestiones como la organizaciĂłn equilibrada del territorio, el paisaje, la fijaciĂłn de poblaciĂłn en zonas aisladas o el abastecimiento de producciones de calidad.

Para que este reconocimiento fuese efectivo, serĂa igualmente necesario incrementar la participaciĂłn del sector en los ĂĄmbitos donde se toman las decisiones, lo que incluye la creaciĂłn de consejos participativos permanentes, foros, seminarios, Ăłrganos de consulta...

4. PriorizaciĂłn de las producciones orientadas al mercado local. El Ășltimo eje de esta propuesta para una polĂtica agraria y de alimentaciĂłn para las islas es el de la priorizaciĂłn de los cultivos y actividades ganaderas destinadas a ser comercializadas en el archipiĂ©lago. Si bien Canarias posee una serie de cultivos tradicionalmente orientados a la exportaciĂłn, que deben ser mantenidos e impulsados dada su importancia socioeconĂłmica y su enraizamiento en las islas, una apuesta coherente por la soberanĂa alimentaria requiere priorizar las producciones destinadas al mercado interior. Ello debe tener reflejo en el diseño de las ayudas, en las polĂticas de promociĂłn o en el impulso de actuaciones destinadas a la recuperaciĂłn de semillas autĂłctonas y a la protecciĂłn de la biodiversidad. Finalmente, y en lo que respecta al ĂĄmbito comercial, que ha centrado la mayor parte de este artĂculo, ello supone la apuesta, por parte de las administraciones locales y la regional, por modelos de venta directa y de cercanĂa (en lo que territorialmente y en la cadena de venta del producto se refiere). AdemĂĄs de ponerse de manifiesto esta prioridad en las lĂneas principales de sus polĂticas, las administraciones tienen que poner en marcha diferentes iniciativas, como por ejemplo el desarrollo de programas de promociĂłn y distribuciĂłn en colegios, hospitales y administraciones pĂșblicas de producciones locales, diferenciadas especialmente por modos de producciĂłn respetuosos con el medio ambiente.

Notas

1 http://www.coag.org/ (Ruta: ComercializaciĂłn y mercados agrarios).

2 En 2008 Greenpeace señalaba que âBayer (Alemania) Syngenta (Suiza), Monsanto (Estados Unidos), BASF (Alemania) y Dow Chemical (EU) comercializan el 75 % de los pesticidas en el mundoâ. Esta estructura del mercado, similar a la existente para otros insumos como los fertilizantes o las semillas, pone de manifiesto una gran capacidad de estas entidades para imponer las condiciones de venta.

3 Consultar Orden de 12 de marzo de 1987 por la que se establecen para las islas Canarias las normas fitosanitarias relativas a la importaciĂłn, exportaciĂłn y trĂĄnsito de vegetales y productos vegetales.

4 VĂ©ase: Nuez YĂĄnez, Juan S.; Redondo Zaera, Manuel. âLa balanza agroalimentaria de Canariasâ. Hacienda canaria, nÂș 24 (2008), pp. 49-80.

5 VĂ©ase: XXI Informe Anual de Precios de Supermercados de la OrganizaciĂłn de consumidores y usuarios (OCU) de 2009:

6 VĂ©anse por ejemplo los portales:

7 Para mĂĄs informaciĂłn sobre los mismos se puede acudir a:

![]()

| Anterior | Indice | Siguiente |

PresentaciĂłn | TemĂĄtica | Hemeroteca | GalerĂa | Pedidos | Blog | Contacto | Enlaces